Me he comprado una casa, toda la explicación

Te voy a contar como he vivido yo toda la odisea, con pelos y señales de como es el proceso de comprarse una casa en madrid, gastos ocultos, cálculos. Quedate hasta el final porque vas a ver muchas cosas interesantes.

Todas las triquiñuelas que existen en este mundo para la gente de a pie y todo lo que he aprendido con la compraventa en estos 2 años de búsqueda.

La previa

Cosas que tienes que saber antes de ver pisos que tienes que tener en cuenta. No te intento vender nada, "it is what it is" como dicen los ingleses.

Más adelante entraré más en detalle de algunos puntos.

-

- Vas a tener que tener (mínimo) el 30% del precio del piso que estés viendo

- Los agentes inmobiliarios son tus amigos, pero a medias.

- Todos mienten.

- No existe la casa "perfecta" ni de "nuestros sueños" como nos intentan vender, pero si las hay que se acercan mucho y las puedes terminar de rematar tu con los años.

La visita

Lo primero que quiero decir aqui, despues de ver incontables casas, es que vayas listo para que en el caso de que te guste hacer una reserva.

Al menos en Madrid, las casas vuelan y es dificil hacer una segunda visita sin dejar dinero de por medio. Las inmobiliarias te pedirán una señal, que en mi caso fueron de 3.000€, pero de mi trato con otras inmobiliarias he de decir que varían un poco, otras piden 5.000€ y otras un pequeño % del precio de la oferta que estás ofreciendo.

Cuidado con esto, si te aceptan la oferta deberás ir hacia delante porque esto se convertirá (con una ampliación de dinero) en el contrato de arras, o contrato de compraventa como se llama ahora. Sinceramente no sé que pasa si te echas para atrás si te aceptan la oferta, pero la inmobiliaria te amenaza que esa señal la pierdes.

Por otro lado, no te muestres ni muy eufórico en la visita, ni haciendo comentarios demasiado negativos, en el primer caso si están los dueños en la casa estarán menos abiertos a negociar, ya que ven en ti la necesidad, en el segundo caso, ¿porque quieres comprar si realmente piensas que es una mierda?

Mi visita

He de decir que me encantó, yo más de pueblo que un botijo, que tuviera las paredes de la bañera en piedra fue algo que me gustó muchisimo. En general toda la casa estaba reformada del 2021, lo cual es un dinero que te ahorras y hay que tener en cuenta también.

Junto a la venta de este inmueble tambien dan una plaza de garaje, lo cual suma positivamente a la venta, aunque no me responden de cuanto cuesta la comunidad de dicha plaza.

El piso está publicado en 195.000€

La información es poder. ¿Por qué la vendeis?

En este caso, quieren ampliar la familia y se acaban de comprar una casa más grande, interesante.

La casa se queda tal como está me comentan, salvo cama y tele que se llevan... Recordad esto porque es importante, al final del día tu estás comprando las paredes, el suelo y el techo, no lo que haya dentro.

Tras salir de la visita, le comento al agente inmobiliario que me gusta, que si ha tenido otra oferta y me comenta que tuvo una oferta hace un par de meses por un chico en 187.000, mal por su parte que no le hicieron el estudio financiero antes y tras un par de meses peleando la hipoteca se canceló y se volvió a publicar el anuncio.

Vale, tienen medianamente prisa, con este dinero van a pagar parte del otro piso, ya ha habido una oferta que se les ha caido pero que previamente habían aceptado, quiero ser conservador, pero llevarmela y pienso en un precio un poco inferior al de la previa oferta, sin que se aleje mucho para que no la denieguen.

Quiero hacer una oferta en 185.000, pero las 2 preguntas más importantes:

- ¿Vale ese precio? Tanto idealista como fotocasa tienen herramientas para "tasar" sin ver la vivienda basandose en mil factores, tasaciones cercanas... etc. Idealista sin meter el estado de la vivienda, me da unos 178.000€ aprox, mientras que fotocasa que si me deja introducir como variable el estado de la vivienda, me dice un precio de 201.000€ si no recuerdo mal.

- ¿Estoy contento yo con ese precio? Es quizá lo más importante, si para ti mismo vale ese precio, por tu situacion personal, trabajo, mil factores, aqui cada uno que decida el suyo.

En mi caso, hice la oferta.

Aceptación de la oferta

Presenté la oferta el 5 de mayo de 2023, normalmente tienen 1 semana para responderte si aceptan o declinan dicha oferta, en el caso de no aceptar, te deberán devolver esa señal por la parte de la inmobiliaria, si no, tendrás 10 días para realizar un pago que ascienda al 10% del precio total de la vivienda que se acabará formando como contrato de arras, o como lo llaman ahora, contrato de compraventa.

Contrato de compraventa

Bastante rápido, todo el mundo quiere quitarse esto de encima, se firma el día 9 de mayo de 2023. Transferencia a la cuenta de la inmobiliaria de la parte restante, como el piso se vende en 185.000€ finalmente, el 10% son 18.500€ que si le restamos esos 3.000€ que puse como señal, quedan 15.500€ para conformar el contrato de arras.

He de decir que este debía ser uno de los momentos de más emoción por los que pasas, aunque en mi caso no fue de este modo.

Al firmar, me comentaron varias cosas que ahora desde la experiencia diría, cuidado.

El ibi, si a día 1 de enero el piso era suyo, les corresponde pagarlo entero, fin. Que no te coman la cabeza, te dicen que se prorratea, haciendote creer que eso es así, de hecho viene en una cláusula del contrato de arras, yo lo di por normal, pero lo metió la inmobiliaria.

Aqui viene la noticia por la que salí llorando aquel día de la oficina, la señora me dijo que se iba a llevar absolutamente todo, a lo que mi padre que estaba esa día en la firma, el agente inmobiliario, el agente financiero y yo nos quedamos ojipláticos. La señora quería llevarse todos los electrodomésticos de la cocina, del baño me comentó que quería arrancar hasta el mueble del baño que va anclado a la pared, la campana extractora de la cocina y que se iba a llevar hasta las bombillas del pasillo, ¡las bombillas!.

Parece broma, pero me dijo que lo unico que iba a dejar en la casa ese día era el armario empotrado de las habitaciones (gracias por no desmontar la casa) y un perchero viejo que no quería llevarse.

Cuando haces una oferta, la haces en consecuencia de todo lo que se queda también, reponer la cocina y el baño es un dinero que importa también en esa decisión.

Otros amigos que se han comprado viviendas, en madrid o en otras ciudades, me han comentado que se realiza un inventario con fotos de lo que se queda en el piso para que no haya problemas, pero en mi caso y por más que insistí, la inmobiliaria se negó.

Aquí hay que añadir los gastos de la inmobiliaria que en mi caso es 3% del precio final + IVA, unos 6715,50€ totales.

La hipoteca

Dato previo, te van a concecer hipotecas en su mayoría donde el precio mensual que tengas que pagar sea 1/3 del salario familiar, es decir, si te sale una couta de 500€, la suma de los sueldos de las personas que tomen la hipoteca deberá ser 500x3 = 1500€ (mínimo)

Previamente a este piso yo había visto pisos con otras agencias inmobiliarias, cada una con su departamento financiero, por lo que tenía contacto con otra persona que me miraría hipotecas, al final son empresas separadas y podrían llevarte las operaciones.

Como esa persona ya tenía mis datos, esa misma tarde ya tenia ofertas de hipotecas que pidió previamente para mi.

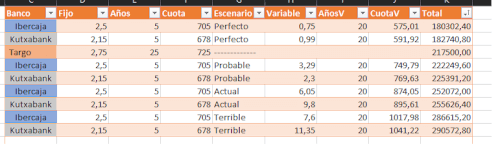

Me hice diferentes escenarios con las ofertas que se me fueron presentando, junto tambien al financiero de mi inmobiliaria que solo me presentó una única oferta.

Mas o menos eso son los escenarios que más me convencieron frente a todas las ofertas, más las que pregunté yo por mi cuenta.

Hay 2 mixtas y 1 totalmente fija.

Vivimos en unos tiempos complicados, donde el euribor y la incertidumbre están bastante frescos, planteé varios escenarios simples en como quedaría el euribor + la parte variable, y muy perfecto tendría que ir todo para superar al plazo fijo. De todos modos siempre puedes renegociar la hipoteca en unos años si te convienen más los tipos que haya en un futuro. Ya lo decía Simón Perez y Silvia Charro, plazo fijo siempre.

Eso si, esto hay que cogerlo con pinzas, aqui intervienen más factores como son los seguros y otras vinculaciones, amortización parcial... Que por ejemplo en mi caso es algo que me interesa bastante ya que soy bastante ahorrador y quiero amortizar siempre que se pueda.

Nadie regala nada, de estos 148.000€ que me están prestando, a lo largo de la hipoteca tendría que devolver cerca de 205.000€, al final comentamos este punto.

Impuestos

Tienes que saber que hay un impuesto interesante por comprar una casa, que varía según la comunidad autónoma donde compres el piso. En el caso de Madrid es un 6% del precio de la compra, aunque al ser una vivienda de <250.000€ y ser vivienda habitual se queda en un 5,4%.

Este impuesto es el ITP o impuesto de transmisiones patrimoniales

La tasación

El siguiente paso y para que el banco decida si darte la hipoteca o no, se necesita tasar el inmueble, porque por norma general, te darán el 80% del precio mínimo entre la tasación y la compraventa, es decir, si en mi caso tasasen la vivienda en 170.000€, solo me darían el 80% de esta cifra, el 20% restante lo tendría que poner yo de mi bolsillo.

La tasación fue uno de los puntos que más decepción me lleve, pero a nivel de como funciona España. Deberían ser unos baremos basados en zona, altura, orientación, estado... Y así es, pero hay por detrás mucho juego sucio sobretodo si te financian mas del 80% que los propios agentes inmobiliarios te dicen que hay que hacer la tasación con X o con Y porque tienen amigos dentro que te dan el precio que tu pidas (sin locuras, no te tasarán nada 150.000€ por encima). Un poco triste de saber que esto funciona así, pero este comentario lo han hecho diferentes agentes de diferentes inmobiliarias.

También, porque no, juegan con el miedo de que si no lo haces con quien ellos digan y lo haces tu por tu cuenta, te arriesgas a que no te de el precio y tengas que poner de tu bolsillo.

Precio: 393,25

El 5 de junio firmo con el agente financiero un acuerdo de que me lleve cualquier papel y me busque hipotecas (aunque ya lo habia hecho, pero aqui firmamos el papel que me comprometía a ello), en este caso la de Targo venía de él en el que si sigo adelante con la operación, serán unos honorarios de 3.000€, los servicios financieros están exentos de IVA.

La FEIN

¿A que es la primera vez que oyes este nombre? La mía si lo fue, desde luego.

Digamos que es la documentación oficial con todos los papeles de la hipoteca, con todas las condiciones a detalle y por escrito, aquí no hay vuelta atrás del banco, aunque suban los tipos 2 puntos, tu tendrás tus condiciones reservadas.

Un dato importante de la FEIN es que tiene una validez maxima. En mi caso, era de 25 días. Como anexo a esta FEIN está mi solicitud de amortización a coste 0 y me la concedieron si hago aportaciones inferiores al 20% del capital restante. Not that bad, pedir era gratis y funcionó.

Si, sé que puedes tener curiosidad, al final la hipoteca que escogí es una a plazo completamente fijo al 2.75% bonificado durante 25 años. Teniendo seguro de vida, hogar, 3 recibos domiciliados... Las tipicas cosas, pero eran muy buenas condiciones frente a sus competidores. Una cuota mensual de 300 meses de 682,74€.

La FiAE

Si la anterior no te sonaba, esta mucho menos.

Para resumirlo mucho, un papel que dice todas las cosas que tendrás que pagar, tasación, notaría... y junto a esto, todas las cosas malas que te pueden pasar si no pagas el crédito, comisiones de demora, que te quiten la casa... un largo etc, aqui se explayan bastante.

Este día tambien me notifican de las cuotas que tendrá mi seguro de hogar y mi seguro de vida. Para el de hogar 214,14€ anuales y para el de vida 179,99€ al año, por si me muero, aunque si pasa esto poco me tendré que meter.

También entre estos papeles está una copia del proyecto de contrato.

El acta de transparencia.

Un nuevo paso que se han inventado en este último año, en el que tienes que ir a una notaría a que el notario te lea los mismos papeles que has leido tu y/o te ha leido tu agente financiero.

Día 13 de junio de 2023, por ponernos en contexto.

Sabeis eso que nos decían nuestros abuelos de: "tu hazte notario, que viven muy bien". Nada más lejos de la realidad, estuve 15 minutos a que viniera dicho señor encorbatado, y el tiempo que estuve con él fue un record de entre 45 segundos y un minuto, firmó y se fue.

Menos mal que este paso con el notario lo paga el banco.

El día de la firma

Cógete el día, que viene para largo.

Hoy día 20 de junio de 2023 hemos terminado de firmar todos los papeles que quedaban, la tranferencia del 10% restante que me quedaba por pagar, recordemos que di un 10% en concepto de arras y el banco pone el 80%, el otro 10% se transferia hoy, aunque no he tenido que hacer más que tenerlo en la cuenta del banco con el que realizo la hipoteca, ellos se encargan de todo.

Consejo: revisa bien todos los papeles, mira que es dificil escribir un DNI o un nombre mal con el propio DNI delante, pues mira, todos los papeles mal, hasta el portal del inmueble estaba mal.

Hemos tenido que revisar grano a grano del contrato.

Nos hemos sentado con mi futuro banco a firmar todos los papeles, los antiguos propietarios tambien firman papeles de cancelación de deuda (porque tenian hipoteca) y etc, quizá en unos años si venda un piso cuente todo desde ese lado también.

Después hemos esperado largo y tendido al señor notario, que esta vez se ha sentado con nosotros a leer un muy muy ligero resumen de lo que estabamos haciendo, un par de firmas y ya está. Cualquier movimiento es deporte, esta vez han sido 3 minutos de puro sprint. Que 800€ más dolorosos. (aunque veré mas adelante la cantidad exacta).

Toda la pasta

Bien, aqui viene el breve resumen de todo el dinero que he puesto para hacer esta operación, te lo pongo en una tablita muy mona.

| Concepto | Cantidad |

| Reserva del piso | 3.000€ |

| Ampliación de arras | 15.500€ |

| Honorarios inmobiliaria | 6715,50€ |

| Tasación | 393,25€ |

| Honorarios Financiero | 3.000€ |

| ITP | 9.990€ |

| Notaría (provisión) | 1.000€ |

| Registro (provisión) | 520€ |

| Gestoría (provisión) | 580,80€ |

| Segunda parte del pago | 18.500€ |

| Total | 59.199,25 |

Aquí hay un pequeño apunte, los gastos de notaría, registro y gestoría van en función del precio de la vivienda, es dinero que tienes que tener obligatoriamente en tu cuenta bancaria el día de la firma, pero los gastos pueden ser menores y te devuelven la diferencia en 3-4 meses.

Problemas encontrados

El principal han sido los propietarios, que me desilusionaron mucho diciendo que me dejaban todo y luego nada, y en el trasiego de este par de meses ha habido muchos roces con ellos metiendome prisa, incordiando a la inmobiliaria, han hecho de una experiencia muy bonita, algo que me ha generado mucho estrés.

La desilusión de enterarme como funcionan las tasaciones a nivel de calle, porque en su momento trabajé con una de estas empresas.

La incertidumbre de no saber que estás haciendo, aunque imagino que es normal ya que es la primera casa que te compras, todo es nuevo.

Consejos y trucos

Como comenté antes, me hice amigo de un agente financiero, con el que he tenido oportunidad tras dejar su trabajo por otro de tomar unas cervezas y comentar el mundillo, de hecho esta persona me ha dado muchos consejos a lo largo del proceso, pero me quedo con 2

-

- No "existen" esos convenios que te venden que tienen con bancos, en la gran mayoría de los casos, puedes conseguir tu lo mismo por tu cuenta

- Las tasaciones son un mundo oscuro.

Si te toca la lotería, ahora que tengo tu atención, no amortices de golpe todo y canceles la deuda, la cancelación completa de una hipoteca si que tiene una comisión segun la ley vigente en cada momento, pero si te quedan 300 cuotas y pagas 298 o 299... La hipoteca caduca por sí misma al mes siguiente y no tienes ningún gasto de cancelación total 😉

Como has visto en mi resumen de la pasta, de esos casi 60.000€ solo 37.000€ van al inmueble, el resto se va perdiendo por el camino asi que ve con cabeza a la hora de mirar pisos y no sobreendeudarte, para estar seguros y como dije que hay impuestos que dependen de la comunidad, deberías tener el 35% del dinero en tu cuenta del banco como mínimo para realizar la compra.

Siempre te dicen que "sientes" cuando es tu casa y la ves, mi opinión y tras hablar con amigos que han comprado recientemente es que esto no es del todo así, míralo más como un tren que te deja lo más cerca posible, pero no exactamente en el punto que quieres.

Con reformas y tus muebles a tu gusto poco a poco irás creando ese hogar donde si lo "sientes", pero no el día de la visita.

A la hora de amortizar la hipoteca, que siempre que tengas la ocasión, deberías hacerlo, tienes 2 modos:

-

- En cuota

- En tiempo

Sé que la cuota suena muy atractiva, pagar menos mes a mes, pero la opción correcta siempre es la segunda, en tiempo. Las comisiones de una hipoteca van según el tiempo que las cojas, como dije más arriba, de 148.000€ prestados a 205.000€ hay 57.000€ de puros intereses para el banco, dinero que estamos pagando de más, que solo se reduce si reducimos tiempo. Al final si vamos amortizando el dinero que devolveremos al banco el último día de la última cuota, habrá sido muchisimos miles de euros inferiores a 205.000€

Para los más puritanos: sé que quizá no es la opción económica "más optimizada" el ir amortizando y hay que mirar datos de inflación, el coste de oportunidad de ese dinero en otras inversiones... Estoy de acuerdo, aquí tambien podriamos argumentar de ese 1% de ocasiones en las que sale mejor amortizar en cuota si necesitas más dinero para otras inversiones, pero estamos hablando de una primera vivienda, de una persona normal.

El dormir tranquilo sin deudas habiendo pagado la hipoteca 5-10 años antes gracias a ir amortizando todos los meses/años vale más que cualquier inflación o consejo de inversor sibarita.

Conseguido.